Кількість відвідувачів

Шановні респонденти!

З 5 липня 2025 року, згідно з рішенням Верховної Ради, в Україні відновлено подання статистичної та фінансової звітності підприємствами, установами та організаціями.

Інформаційна підтримка респондентів: (0542)227063, (0542)775336, (066)8500386, (067)3280483,

e-mail:ekabinet@sumy.ukrstat.gov.ua

|

Календар |

|

|

Індекс споживчих цін |

|

||||||

|

подання звітності |

|

по Сумській області |

||||||||

| ЛИПЕНЬ |

|

|

|

|||||||

|

Пн |

Вт |

Ср |

Чт |

Пт |

Сб |

Нд |

|

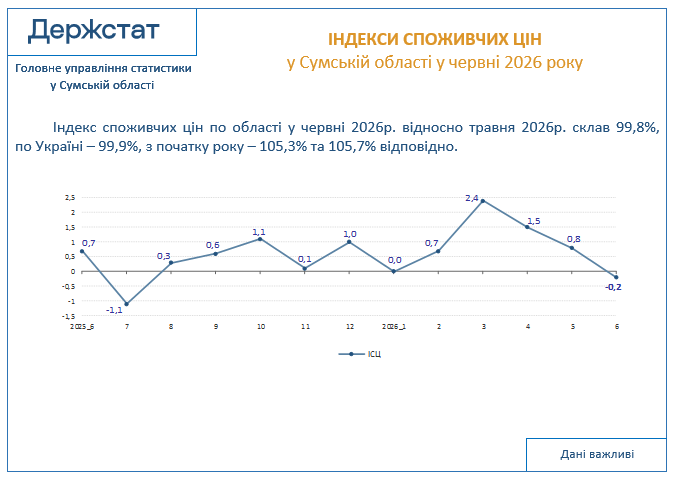

у червні 2026р. відносно |

|

|

| 1 | 2 | 3 | 4 | 5 |

|

травня 2026р. становив |

99,8% |

|||

| 6 | 7 | 8 | 9 | 10 | 11 | 12 |

|

|

|

|

| 13 | 14 | 15 | 16 | 17 | 18 | 19 |

|

у червні 2026р. відносно |

|

|

| 20 | 21 | 22 | 23 | 24 | 25 | 26 |

|

грудня 2025р. становив |

105,3% |

|

| 27 | 28 | 29 | 30 | 31 |

|

|

|

|||

|

|

|

|

|

|

|

|

|

* - оновлення даних щомісяця після 10-го числа |

||

Новини

14.07.2026

Використання палива за окремими видами економічної діяльності у Сумській області у 2025р.

Використання палива за окремими видами економічної діяльності у Сумській області у 2025р.

Індекси споживчих цін Сумської області на товари та послуги у червні 2026р. (до попереднього місяця)

При використанні статистичної інформації посилання на ГУС обов'язкове

ІНФОГРАФІКА

Опитування сільських домогосподарств

Зміни споживчих цін (інфляція)

Середня заробітна плата

Транспорт Сумської області

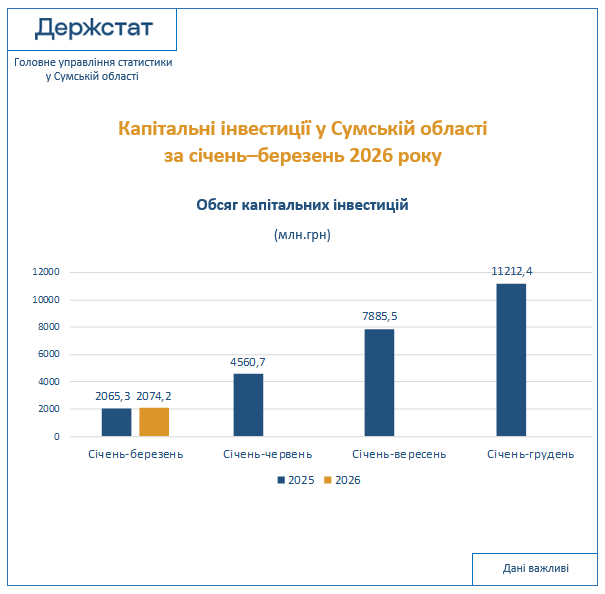

Капітальні інвестиції у Сумській області

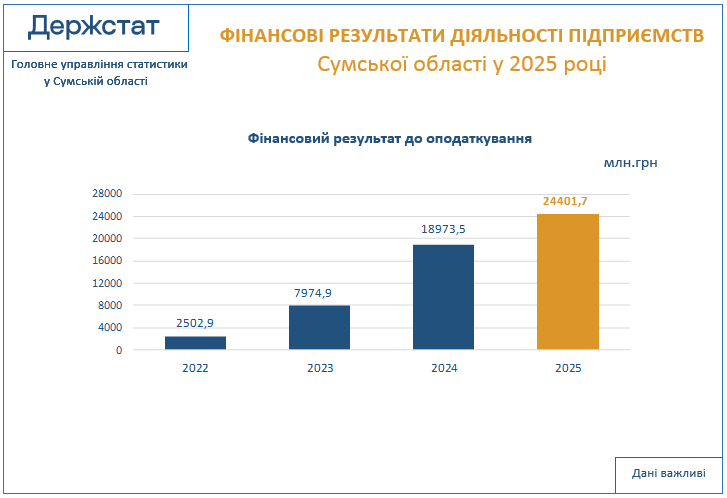

Фінансові результати діяльності підприємств Сумської області

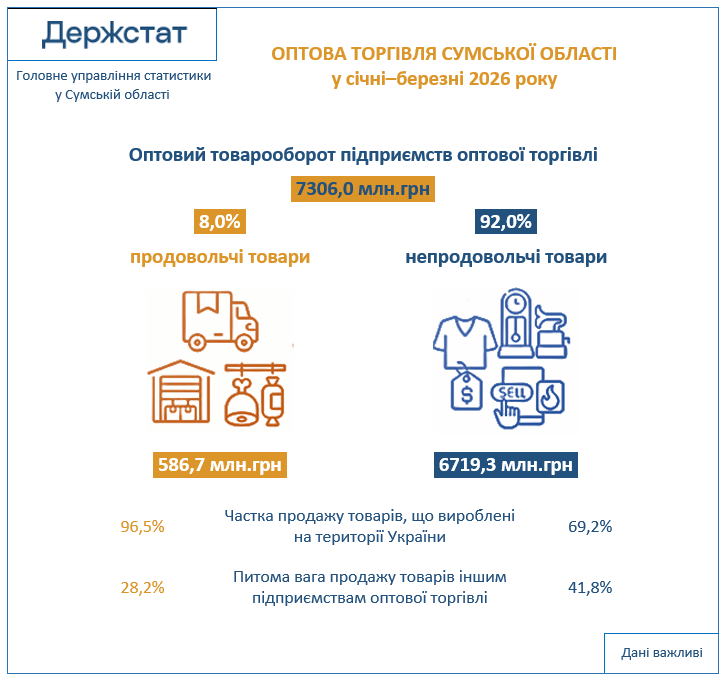

Оптова торгівля Сумської області

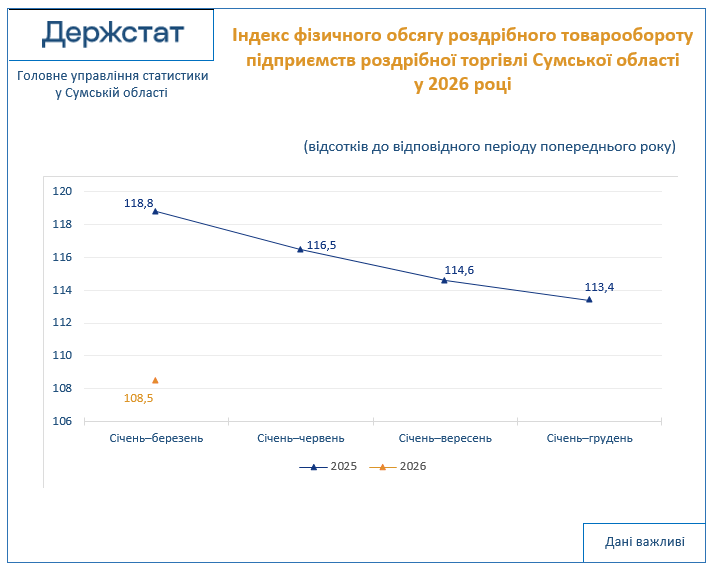

Роздрібна торгівля Сумської області

Житлове будівництво у Сумській області

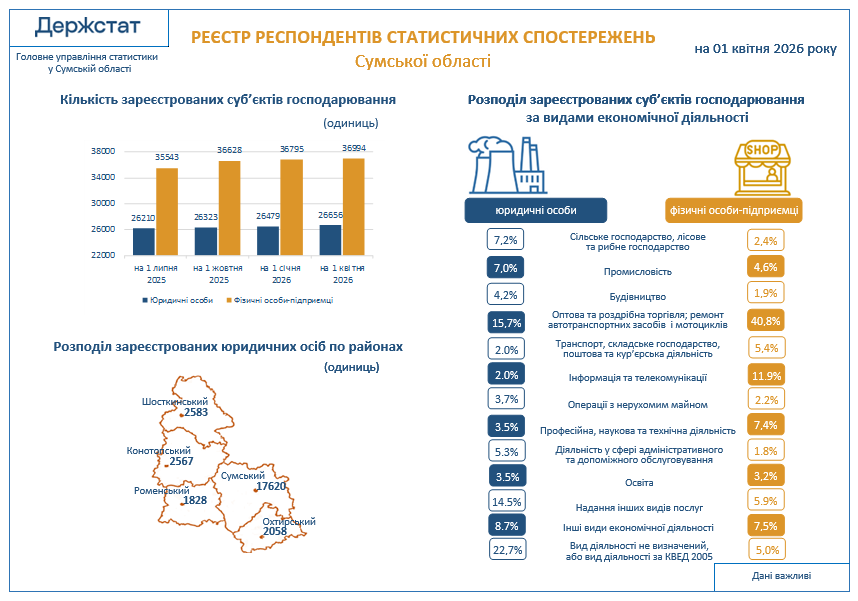

Реєстр респондентів статистичних спостережень

Зовнішня торгівля Сумської області товарами

Зовнішня торгівля Сумської області послугами

Вийшли з друку

Для придбання статистичних видань звертайтесь до відділу поширення інформації

e-mail: admin@sumy.ukrstat.gov.ua Адреса: вул. Революції Гідності, 16, каб.14, м.Суми, Україна.

Показати все

© Головне управління статистики у Сумській області, 2006-2026