Кабінет Міністрів України затвердив Програму розвитку офіційної статистики до 2028 року (постанова від 15 вересня 2023 року №989).

Шановні респонденти!

Подання/приймання електронної звітності відбувається у штатному режимі. Просимо подавати звіти в повному обсязі відповідно до календаря

подання форм державних статистичних спостережень та фінансової звітності на 2024р.

Довідки за телефонами: (0542)227063, (0542)775336, (066)8500386, (067)3280483.

Звертаємо увагу: на час запровадження в Україні режиму воєнного стану будь-які штрафні санкції за несвоєчасне подання звітності не застосовуються.

Дякуємо за розуміння та сподіваємось на подальшу плідну співпрацю. Переможемо ворога разом!

Важливо

ПРИЙМАННЯ ЗВІТНОСТІ У ПЕРІОД ДІЇ ВОЄННОГО СТАНУ НА ТЕРИТОРІЇ УКРАЇНИБЕЗОПЛАТНЕ ПОДАННЯ СТАТИСТИЧНОЇ ЗВІТНОСТІ В ЕЛЕКТРОННОМУ ВИГЛЯДІ

ЩОДЕННИК РЕСПОНДЕНТА

ЩОДЕННИК КОРИСТУВАЧА

Мобільний додаток "СТАТИСТИКА В СМАРТФОНІ"

Статистичний Щорічник Сумської області за 2021 рік - презентація

Чат-бот «Пошук за кодом ЄДРПОУ» у месенджері Telegram

|

Календар |

|

|

|

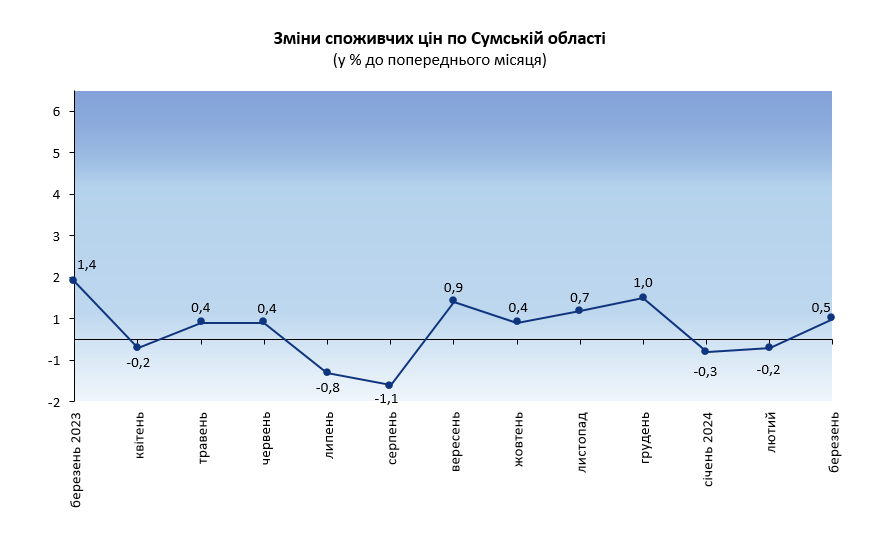

Індекс споживчих цін |

|

||||||

|

подання звітності |

по Сумській області |

|

|||||||||

| Квітень |

|

|

|

|

|

||||||

|

Пн |

Вт |

Ср |

Чт |

Пт |

Сб |

Нд |

|

|

у березні 2024р. відносно

лютого 2024р. становив |

100,5% |

|

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

|

|

|

|

|

| 8 | 9 | 10 | 11 | 12 | 13 | 14 |

|

|

у березні 2024р. відносно | ||

| 15 | 16 | 17 | 18 | 19 | 20 | 21 |

|

|

грудня 2023р. становив |

100,0% |

|

| 22 | 23 | 24 | 25 | 26 | 27 | 28 |

|

|

|

||

| 29 | 30 |

|

|

* - оновлення даних щомісяця після 10-го числа |

|||||||

Новини

ІНФОГРАФІКА